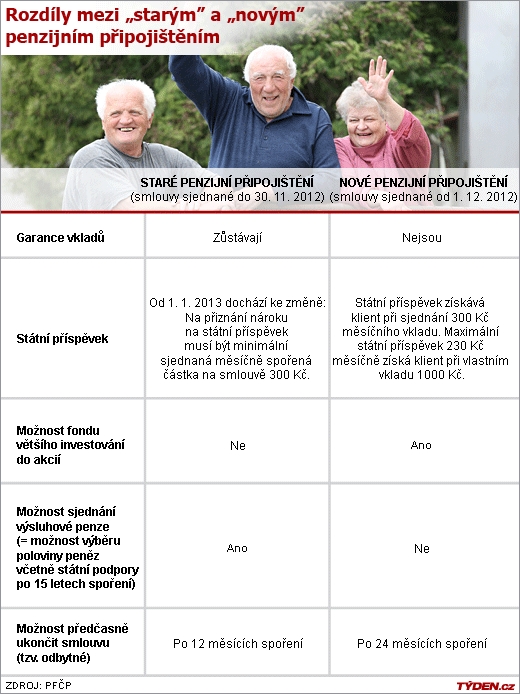

Penzijním připojištěním disponuje kolem 4,5 milionu Čechů a stále patří mezi nejrozšířenější způsob, jak si naspořit peníze. Díky penzijní reformě se však jeho podmínky od 1. prosince 2012 změní. Na uzavření "starého připojištění" s garancí vkladů tak zbývá lidem necelý rok.

V souvislosti s penzijní reformou se řada věcí změní. Nově vznikne tzv. druhý pilíř, který umožní vyvést část prostředků (3 procenta) z odvodů na sociální pojištění na vlastní účet penzijního spoření. Ve třetím pilíři (současné penzijní fondy) má zůstat klasické komerční penzijní připojištění. I to se ale změní.

"Stejně jako v druhém pilíři si i ti, kteří se rozhodnou spořit ve třetím pilíři, budou moci vybrat investiční strategii, která bude nejlépe odpovídat jejich potřebám a naplňovat jejich očekávání. Pro ty opatrnější budou mít nově vzniklé penzijní společnosti (transformací ze stávajících penzijních fondů) v nabídce možnost vkládat peníze do účastnických fondů zaměřených na akcie, dluhopisy nebo jejich kombinace," uvádí ředitel pro obchod a marketing Penzijního fondu ČR Libor Pergl.

Co to znamená pro klienty?

Obecně platí, že fondy by měly po reformě mít lepší zhodnocení, neboť si budou moci dovolit více investovat do cenných papírů s delším horizontem. Nové možnosti investic do cenných papírů však s sebou nesou i větší míru rizika. Doposud byly fondy svázány podmínkou každoročního nezáporného zhodnocení. Pro klienty to ale zároveň znamenalo jistotu, že o prostředky, které svěřili fondu, nepřijdou. Takové garance už ale při sjednání smlouvy nového systému očekávat nelze.

"Žádnou averzi to u lidí nevyvolá," tvrdí Jiří Rusnok, prezident Asociace penzijních fondů ČR. "Ti, co trpí obavou, že by mohli o své peníze přijít, mohou zvolit konzervativnější profil, kde jsou zákonem předepsané hraniční hodnoty z hlediska bezpečnosti a výnosů pro jednotlivá aktiva, která může fond spravovat. Bude plný státních dluhopisů a těch bezpečných firemních," vysvětluje Rusnok.

Výše státních příspěvků od 1. 1. 2013

|

Měsíční vklad klienta |

Výše měsíčního státního příspěvku |

|

300 Kč |

90 Kč |

|

400 Kč |

110 Kč |

|

500 Kč |

130 Kč |

|

600 Kč |

150 Kč |

|

700 Kč |

170 Kč |

|

800 Kč |

190 Kč |

|

900 Kč |

210 Kč |

|

1000 Kč |

230 Kč |

"Stávající klienti penzijních fondů se nemusejí ničeho obávat, základní podmínky, za kterých uzavírali penzijní připojištění, pro ně budou platit nadále. Jsou navíc v situaci, kdy mají na výběr, mohou se rozhodnout přejít na penzijní spoření a zvolit si odpovídající investiční strategii, nebo si ponechat stávající penzijní připojištění s garancí vkladů. Kdo ho dosud nemá a chce spořit 'postaru' a mít své vklady jisté, má na založení penzijního připojištění poslední rok. Poslední smlouvy budou mít účinnost maximálně s datem 1. prosince 2012," dodává Pergl. Masivní úprk lidí do pojišťoven se však neočekává.

Jiří Rusnok k tomu dodává: "Očekávám určitý nárůst nových smluv, ale spíše psychologického rázu. Činit se budou zejména zprostředkovatelé finančních produktů. Distribuční kanály mají odměnu stanovenou smluvně, od roku 2013 jim bude odměny výrazně regulovat zákon, bude striktní strop, který je o dost níže než současný tržní průměr," uzávírá Rusnok. Změna pravidel bude motivovat makléře k větší aktivitě.

Bez ohledu na datum sjednání smlouvy budou moci všichni klienti od 1. 1. 2013 získávat vyšší státní příspěvky. Novou podmínkou pro získání podpory od státu bude spořit si alespoň 300 korun měsíčně (viz tabulka). Maximální měsíční státní příspěvek se zvedá z původních 150 Kč při vkladu 500 Kč na 230 Kč při vkladu 1000 Kč. Znamená to tedy, že k penzijnímu připojištění můžete ročně od státu získat až 2760 korun.